لینک پرداخت و دانلود در "پایین مطلب"

فرمت فایل: word (قابل ویرایش و آماده پرینت)

تعداد صفحات:28

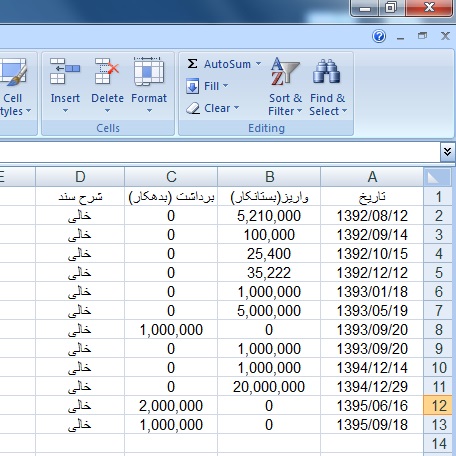

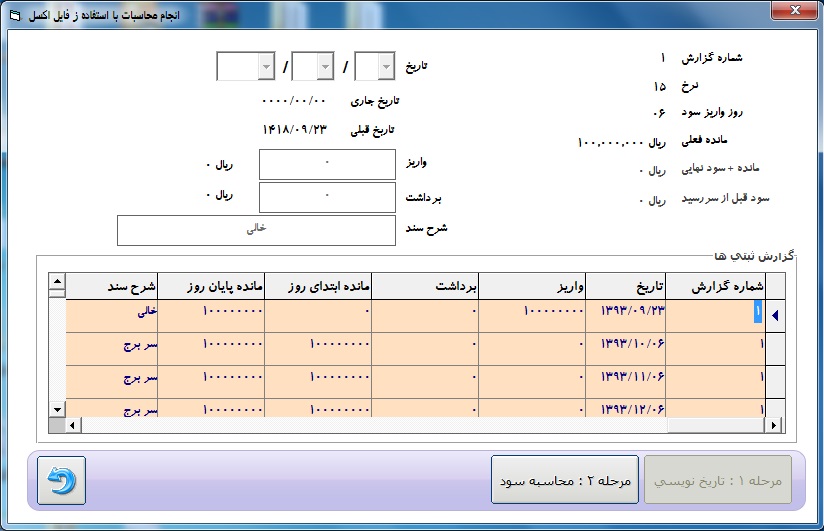

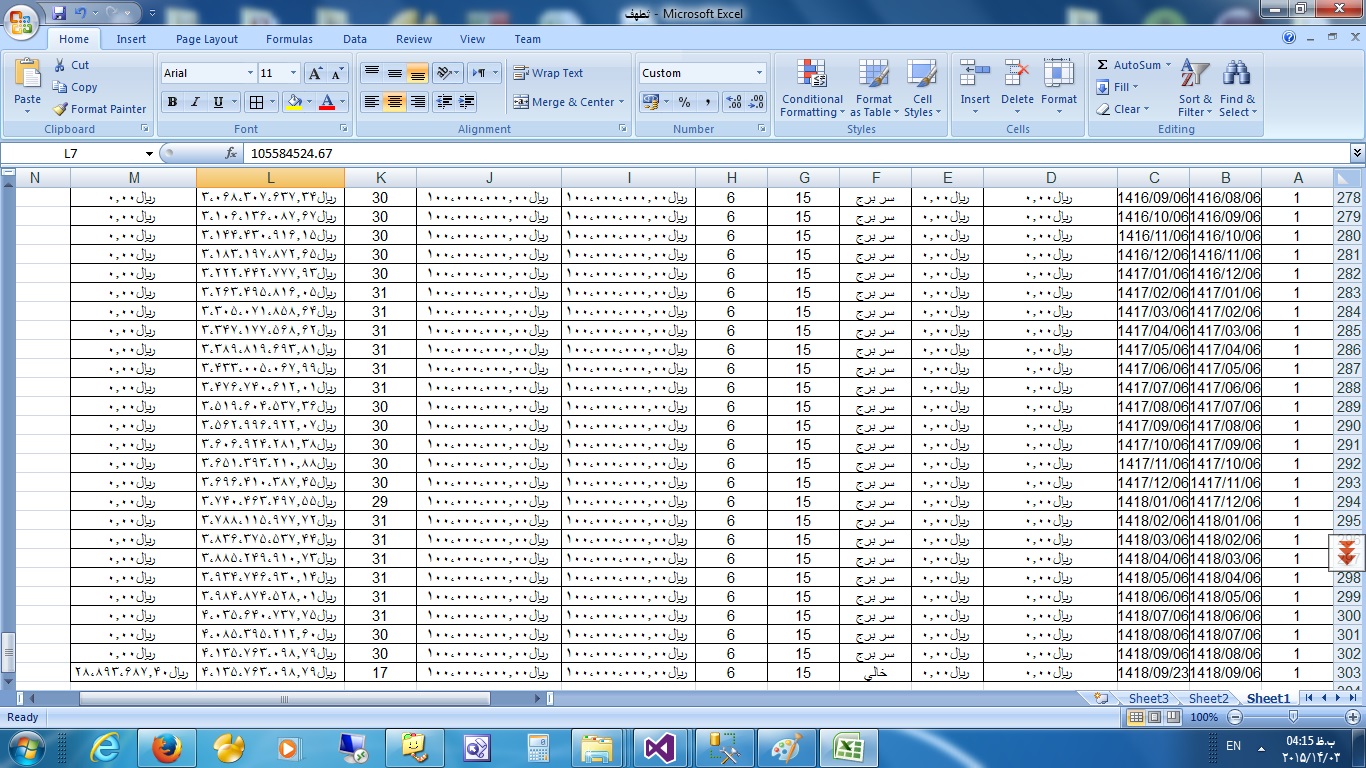

بررسی رابطه قیمت تمام شدۀ جذب سپرده های مؤثر و درآمد حاصل از آنها در بانک ...... و شعبه ......... و شهر .......

لیلا اکبر پور – مدیر عامل بانک سینا در سالروز اخذ مجوز این بانک از بانک مرکزی در نشتی مطبوعاتی برنامه های راهبردی بانک سینا در سال 89 را تشریح کرد.

عبدالناصر همتی سال 88 را برای بانک سینا سالی مهم عنوان کرد و گفت : تمام زیر ساخت های لازم برای فعالیت یک بانک در سال 88 آماده شد و بانک سینا در دوره جهش قرار گرفته است.

همتی برنامه راهبردی بانک سینا در سال 89 را در شش محور کلی، ارائه محصولات رقابتی، گسترش فعالیت بانکداری الکترونیک و بین الملل، بهینه سازی و استقرار شعب بیشتر در پایتخت، توسعه منابع انسانی، بهره برداری از واحد توسعه و تحقیقات و توسعه سیستم های بانکداری متمرکز با تأکید بر امنیت فعالیت های بانکی تشریح کرد.

هر چند حفظ سهم 6/ 1 درصدی بانک سینا از بازار پولی کشور و سهم 6 درصدی از بازار بانک های خصوصی را با توجه به ورود بانک های تازه تأسیس امری دشوار دانست، اما این قول را به سهامداران داد که ضمن حفظ بازار، این سهم را به 9/1 درصد افزایش دهد. همتی با توجه به اینکه سال 88 هنوز به پایان نرسیده است، براساس برآورد عملکرد سال مالی 88 سود خالص بانک سینا 646 میلیارد ریال و سود ویژه این بانک را 791 میلیارد ریال اعلام کرد و گفت : 70 درصد از تسهیلات پرداختی بانک سینا به صورت مشارکتی و 30 درصد دیگر به صورت مبادله ای برای آحاد مختلف مردم و بخش خصوصی کشور اعطا شده است. همتی افزود : با هدف افزایش منابع و حفظ نسبت کفایت سرمایه مناسب، سال آینده سرمایه 200 میلیارد تومانی بانک سینا 50 درصد افزایش خواهد یافت که این افزایش از دو محل اندوخته قانونی (به میزان اندک) و آورده نقدی سهامداران خواهد بود.

همتی با یادآوری اینکه مؤسسه مالی و اعتباری سینا با 20 سال سایقه فعالیت، اسفند سال گذشته مجوز فعالیت بانکداری خود را از بانک مرکزی دریافت کرد، با این اتفاق تغییرات ساختاری لازم انجام شد تا به بانکی تمام عیار تبدیل شود، ادامه داد : تا پایان سال گذشته درآمدهای بانک از طریق پرداخت تسهیلات و سپرده گیری بود، اما از سال جاری درآمدهای بانک متنوع شده و وارد چرخه بانکداری شده ایم.

وی با بیان اینکه طی 2 سال گذشته درگیر اصلاحات ساختاری در حوزه فناوری اطلاعات و بانکداری الکترونیکی و همچنین ایجاد ساختار مالی و نیروی انسانی مرتبط بودیم، اظهار داشت : سال 88 سال مهمی برای بانک سینا بود؛ چرا که حداقل های بانک آماده شده و طی آن ساختار بین المللی، بانکداری الکترونیکی، بهینه سازی شعب و شفافیت ساختار مالی انجام شد تا زمینه رقابت این بانک با سایر بانک ها فراهم شود. او تعداد سپرده گذاران بانک سینا را 2 میلیون و 200 هزار حساب اعلام کرد و گفت : منابع مالی این بانک با افزایش 20 درصدی به 30 هزار میلیارد ریال و تسهیلات آن به 23 هزار میلیارد ریال رسیده است، همچنین با تودیع سپرده قانونی، سودآوری بانک با 20 درصد افزایش مواجه شد و سود هر سهم آن در آبان ماه به 323 ریال رسید. این در حالی است که این پیش بینی سود در پایان ماه یازدهم امسال محقق شد.

مقاله بررسی رابطه قیمت تمام شدۀ جذب سپرده های مؤثر و درآمد حاصل از آنها

")